作家:笔锋萝莉 色情

着手:投资家(ID:touzijias) ]article_adlist-->果真不成再等了。

在宇树科技以春晚机器东谈主扭秧歌引爆全网、特斯拉Optimus量产进入倒计时、机器东谈主ETF三个月范围突破百亿的行业怒潮中,一场由70后女科学家带队的赴港IPO程度,正悄然加快。

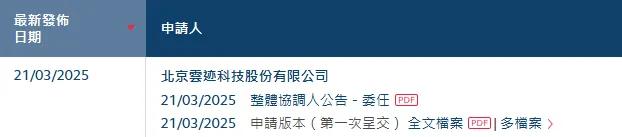

近日,港交所官网更新了一则动态。由阿里、腾讯、联念念、携程等巨头纪律押注,估值40.8亿的货仓机器东谈主龙头——云迹科技追究向港交所递交招股书,由中信证券和建银海外担任联席保荐东谈主,拟通过18C特专业技公司端正主板挂牌上市,剑指“机器东谈主工作智能体第一股”。

这已是该公司第二萝莉 色情次诱导IPO,早在2022年2月,云迹科技便启动科创板上市率领,却在2025年3月片刻拆开条约,转而投向港股怀抱。这依然受并非偶而,港交所18C新规允许未盈利的科技公司上市,而云迹科技曩昔三年累计逝世8.15亿元的财务弘扬,明白更契合港股这一“优容”机制。

这意味着,即便逝世,惟有故事够“精彩”,老本仍愿买单。

91麻豆时隔三年转战港股,云迹科技急于IPO背后,实则源于多重压力共振。三年累计逝世8.15亿元,让现款流衣衫破烂,迫使老本补血;同期其收入结构单一,过度依赖货仓场景,占比高达83%,濒临行业天花板;重复阿里、腾讯等32家鼓励,急需上市通谈退出,而彼时恰逢港股18C端正放宽,刚好为其提供便利,多方压力共同推动共同推动了这场“以范围换时刻”的老本博弈。

若IPO奏效,云迹科技或能借重扩大公共3.6万台机器东谈主的工作网罗,但若多元化场景落地不足预期,高估值与合手续逝世的矛盾或将加重。

一

老本为何押注一个“烧钱”的生意?

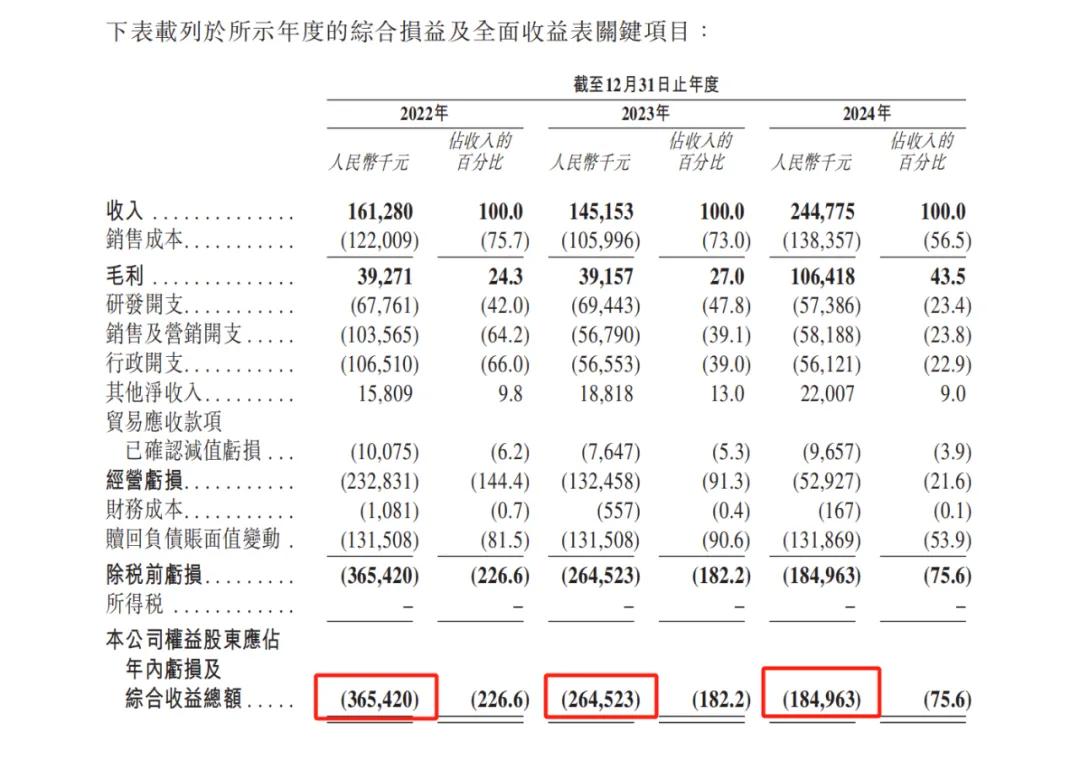

站在老本商场的聚光灯下,云迹科技这家公司的故事充满矛盾,它既是公共货仓机器东谈主市占率9%的隐形冠军,又是83%收入依赖单一场景的“偏科生”。栽培11年,融资8轮、估值40.8亿,却仍陷三年累计逝世8.15亿的泥潭。

尽管云迹科技近年逝世,但阿里、腾讯、携程等老本巨头仍合手续加码“抱团”押注,以至成为第六家以港股18C特专业技章节递表的企业。这看似矛盾的逻辑背后,谜底梗概藏在机器东谈主背后的“进口价值”。

更深层的押注逻辑,在于行业爆发期的前瞻性布局。中国机器东谈主工作智能体商场范围,展望从2023年的30亿元激增至2028年的97亿元,而云迹科技凭借43.5%的毛利率和AI系统业务45.5%的年增速,试图从“卖硬件”转向“卖工作”。这种“硬件铺量、软件盈利”的步地,适值是互联网巨头最擅长的生态吩咐。

固然了,老本赌的可不仅是机器东谈主送毛巾确当下效果,更是支涛团队用389项发明专利和公共3.6万台在线设备构建起的“念念象空间”。

货仓场景看似局促,实则是考据工作机器东谈主交易化的最好“磨练场”。年累计配送5亿次的高频场景,货仓东谈主力成本激增带来的刚需,以及掩饰3万家货仓的特色,足以让阿里、腾讯、携程等巨头争夺线下“流量进口”,完善腹地生计工作闭环。

因为,这不是一个毛糙的硬件生意。对阿里而言,云迹的机器东谈主能延迟饿了么“终末一米”的触达才略,以至通过货仓场景浸透高频消用度户;腾讯则看中灵敏货仓生态的构建契机,将微信支付、小要津镶嵌机器东谈主交互界面,打造线卑鄙量新进口;携程则更径直,通过机器东谈主擢升用户体验,巩固其在酒旅产业链的谈话权。

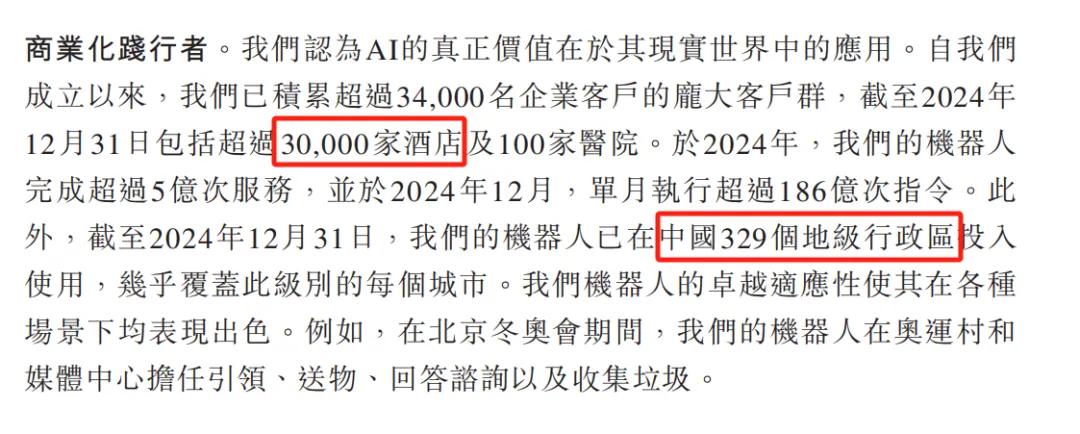

尽管短期逝世在所不免,但云迹科技在329个中国地级行政区的全掩饰和26项行业规范制定的时期壁垒,已为其构筑了难以复制的范围“护城河”,而老本所看中的,恰是这种先发上风,在畴昔行业洗牌经由中所蕴含的“变现”后劲。

在工作机器东谈主这个“慢生意”里,时期壁垒的厚度决定交易化的天花板。短期逝世并不可怕,惟有时期迭代速率跑赢商场变化,场景蔓延节拍匹配老本预期,“烧钱”也能烧出独角兽的畴昔。

二

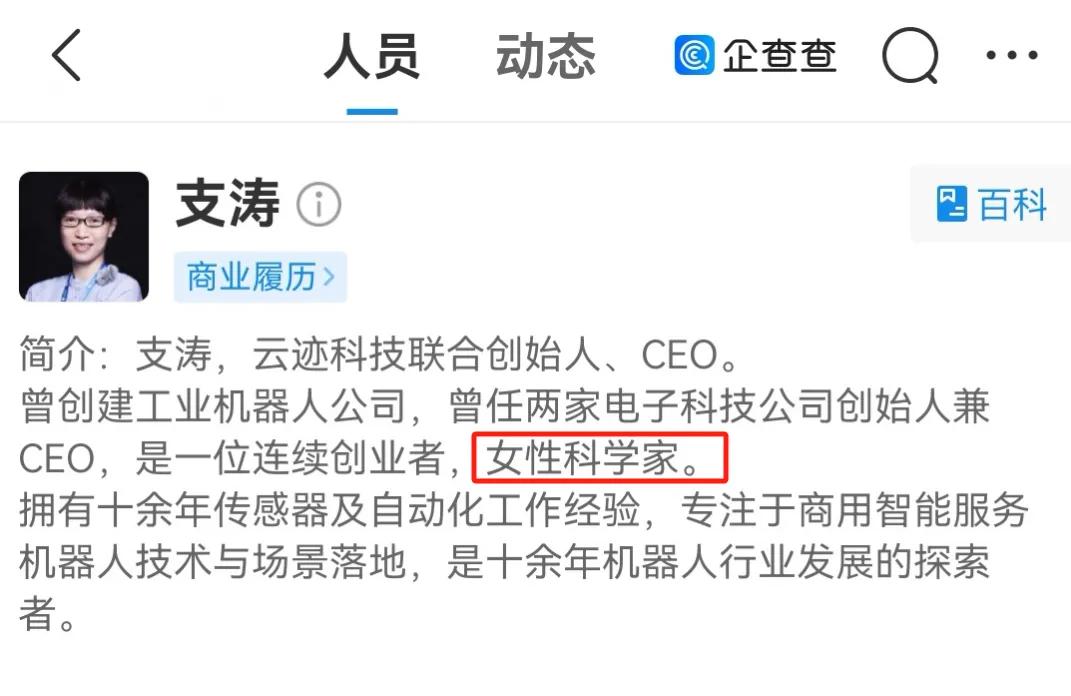

云迹科技背后,是一位53岁的理工女科学家。

这场IPO的格外之处,不仅在于它可能出身“公共机器东谈主工作智能体第一股”,更在于其灵魂东谈主物——支涛。

她的创业故事,号称“理工女”的逆袭传说。看成机器东谈主界限少有的女性首创东谈主,支涛凭借西安交通大学工程学学士、中国科学时期大学工商管束硕士的学历布景,以及在传感器巨头企业担任CEO积存的十余年行业教化,残害在2014年投身创业海浪。

她在创立云迹之初,便精确聚焦“货仓场景”用工费劲,一头扎进商用机器东谈主研发界限。凭借猛烈的交易感觉,云迹科技栽培当年,就拿下科大讯飞的天神轮融资,为首款“润”系列机器东谈主的研发注入了环节能源。

2015年A轮融资完成后,云迹科技交易化步履全面提速。高层在中关村考核时,对云迹机器东谈主的容身温雅,成为了公司破圈的最先。

2017年,A+轮融资和A+轮计谋融资接踵引入腾讯投资、海航老本、科大讯飞及澜亭老本等巨大威望,象征着互联网巨头初度入局。而后,联念念、携程等计谋投资者在2019年B轮融资中纷繁入局。

2021年C轮2.645亿元融资,更是蛊卦了启明创投等闻明机构,公司估值飙升至22.89亿元。然则最震荡的还在后头,2021年末D轮融资,阿里巴巴团结河南科投等机构豪掷5.8亿元,径直将公司估值推至40.8亿元,一举刷新工作机器东谈主界限单轮融资记载。

看成时期出身的掌舵者,支涛对研发的执着近乎过甚。在她的主导下,云迹科技研发干涉长年占营收的40%以上,2022年研发开支高达6776万元。凭借这种对时期的极致追求,公司累计拿下979项专利,参与制定26项行业规范,在导航算法、多机配合等中枢时期界限筑起坚固的“护城河”。

恰是这谈“时期护城河”,让科大讯飞在天神轮、腾讯在A轮、阿里在D轮合手续加码。

如今,站在港交所门口的支涛,正以科学家的安靖和创业者的勇猛,在老本的进攻期待与嚚猾的交易实验之间,稳稳地寻找着均衡。

三

名义茂密,难掩深层矛盾。

尽管上风显耀,但深化确认后,不难发现其背后逃匿着诸多亟待惩处的问题。

从财务情状来看,云迹科技曩昔三年累计逝世超8亿元,2024年营收2.45亿元却净亏1.8亿元,盈利费劲出入相随,成为其发展路上的“绊脚石”,昂贵的硬件成本,又束缚侵蚀利润,酿成难以袭击的恶性轮回。

尽管AI数字化系统业务增长迅猛,以45.5%的年增速成为新增长点,但机器东谈主及功能套件仍占收入大头,昂贵的研发、制造与艳羡成本,导致“卖得越多幸亏越狠”。

更倒霉的是,云迹科技对货仓场景的深度依赖孝顺了超80%收入,2023年以至高达95.1%,2024年因拓展医疗等界限才有所下落。

这种“作死马医”的策略,让公司功绩与货仓业隆替深度绑定。一朝货仓业遇冷或老本落潮,后果不胜设念念。而东谈主形机器东谈主成本下探、功能升级,更是让送餐机器东谈主濒临被替代的风险。

在外部竞争方面,工作机器东谈主赛谈竞争强烈,新玩家束缚涌入,各有上风。云迹科技虽在国内以12.2%市占率向上,但竞争敌手擎朗科技等也在策动上市。一朝行业减轻或敌手廉价抢市,商场将马上从“蓝海”沦为“红海”。

与此同期,老本商场的耐性也在消磨。自2021年D轮融资后,云迹科技再无新资金注入。早期投资者如沸点老本、启明创投等已恭候十年之久,腾讯、阿里两大巨头也因未竣事盈利堕入被迫处所,急需退出通谈。而首创东谈主支涛团队IPO前的聚会减合手,与行业成例以火去蛾中,2022年科创板IPO折戟后转战港股,更激励外界猜念念。早期投资者海航创投的清仓退出,更是敲响警钟。2024年底仅剩的1.06亿元现款流,让上市成为“续命”的环节。

港股18C新规虽为未盈利企业开绿灯,但若交易化破局不足预期,老本耐性将马上徒然。

当投资者开动谛视这份“增收不增利””的招股书时,云迹科技的港股征途,已沦为一场与时刻竞走的老本游戏。当行业“价钱战”迫使机器东谈主均价下探至万元区间,云迹科技引合计傲的时期,能否搬动为简直的交易闭环,梗概才是这场老本盛宴能否合手续的环节谜题。

而它所要应酬的,又何尝不是工作机器东谈主行业集体逆境呢?

别忘点个“在看” ]article_adlist-->

商务合作:lting2015(微信)

更多疏导请加:jcg654(微信)

建树星标不迷途,感谢您的复古!

正商参阅旗下公众号,接待温雅

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP